V tomto příspěvku vám dám návod, jak si během pár minut snadno v Excelu vytvoříte vlastní „trh“ a lépe tak pochopíte, jak se tržní cena vlastně chová. Současně si prakticky ověříte informace, které podávám v tomto dvoudílném pojednání o technické analýze a v tomto vysvětlení náhodné procházky a bílého šumu.

Prvním krokem je logicky zapnout Excel. Než s ním ale začnete pracovat, budete jej potřebovat rozšířit o add-on nazvaný Analýza dat. To uděláte v sekci Možnosti, tlačítko do ní se nachází na výchozí obrazovce úplně vlevo dole. Pokud pracujete s nějakým dokumentem, do výchozí obrazovky se dostanete tlačítkem Soubor.

V možnostech vyberte v levém menu Doplňky (druhé odspoda). Při tomto kroku se mi Excel často na pár vteřit sekne, vydržte tedy, než se mu podaří zmátořit. Poté už byste měli vidět seznam doplňků a hned první vás zajímá – Analytické nástroje. Zvolte jej a klikněte na tlačítko Přejít… Zde zaškrtněte první volbu – Analytické nástroje (nebo i další položky dle libosti, třeba řešitel je také užitečný nástroj). Potvrďte OK a mělo by být hotovo. Pro kontrolu po otevření nějakého sešitu běžte do sekce Data a zde by úplně vlevo měla být nová ikona Analýza dat.

Všechno potřebné pro tvorbu grafu připomínajícího ten tržní nyní máte. V souladu s definicemi je potřeba nejprve vygenerovat bílý šum. Vstupte nyní do nové sekce ve vašem Excelu – Analýza dat.

V seznamu analytických nástrojů vyberte Generátor pseudonáhodných čísel a zvolte OK. Nyní je potřeba nastavit vlastnosti souboru pseudonáhodných čísel tak, aby odpovídaly vlastnostem bílého šumu.

- Počet proměnných je počet vygenerovaných souborů hodnot. Jedna proměnná = jeden bílý šum = jedna náhodná procházka = jeden graf.

- Počet náhodných čísel je velikost souboru. Doporučuji alespoň několik stovek.

- Typ rozložení: Normální. To je velice důležité.

- Střední hodnota = 0. Pokud se rozhodnete experimentovat a zvolíte kladné číslo, bude vám výsledná náhodná procházka trendovat vzhůru, pokud zvolíte záporné číslo, bude trendovat dolů.

- Směrodatná odchylka = 1. Pokud se rozhodnete experimentovat, zvyšováním hodnoty zvýšíte volatilitu procházky a naopak.

- Základ generátoru můžeme nechat prázdný.

- V možnostech výstupu vyberte, kam se mají hodnoty vašeho bílého šumu vložit

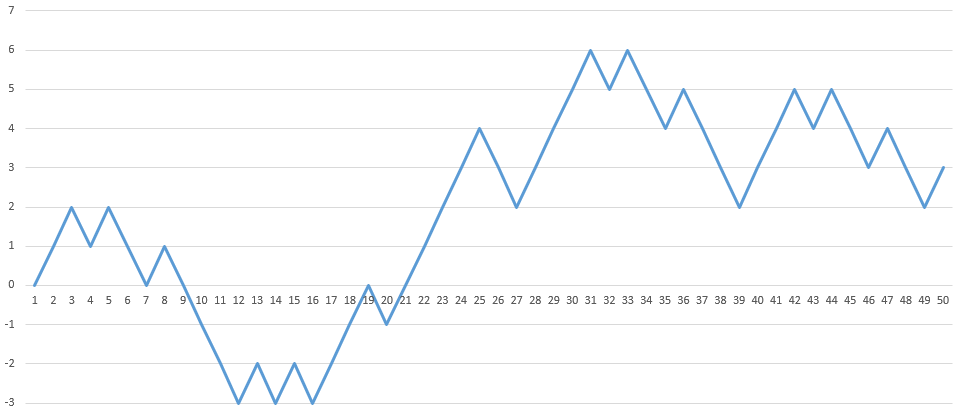

Měli byste obdržet sloupec plný různých desetinných čísel. Pokud jste je zadali stejně jako na obrázku a soubor převedete do grafu, měli byste spatřit něco podobného:

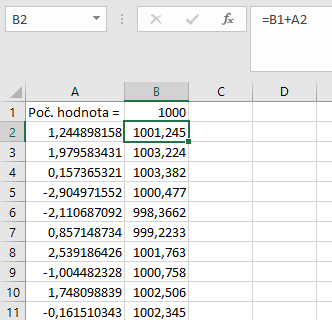

Jde o grafické znázornění bílého šumu. Teď už jen tuto změť převést na náhodnou procházku. Bude to snadné. Vraťte se ke sloupci vygenerovaného bílého šumu (na obrázku sloupec A) a vložte nad hodnoty jeden prázdný řádek (označte první řádek kliknutím na jedničku nalevo od buněk, klikněte pravým tlačítkem a zvolte Vložit buňky). Ideálně ve vedlejším sloupci B teď vytvoříme náhodnou procházku. V buňce B1 se nachází pole pro určení počáteční hodnoty. Obvykle se nechává 0, ale my můžeme zvolit třeba 1000, aby výsledek věrněji připomínal vývoj ceny tržního instrumentu, v tomto případě třeba zlata nebo akcií Googlu. Do pole B2 vepíšeme vzorec =B1+A2, tedy každá další hodnota bude součtem aktuální hodnoty a nové hodnoty bílého šumu, přesně jak tomu má být. Pak už jen dvakrát poklepeme na čtvereček vpravo dole obdélníku označené buňky a sloupec B se sám dopočítá až do konce podle sloupce A. Sloupec B převeďte na graf a máte hotovo. U mě výsledek vypadá takto:

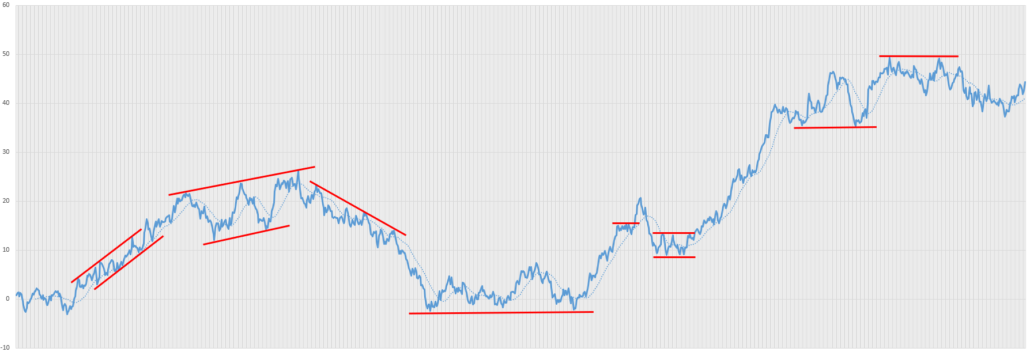

Váš graf by měl vypadat jinak, protože vám Excel vygeneroval jiný soubor pseudonáhodných čísel, stejně tak by měl dopadnout jinak každý další pokus. Vždy by měl výsledek ale vypadat přibližně jako burzovní graf. Hraní si s počátečními hodnotami, směrodatnými odchylkami, středními hodnotami a dalšími proměnnými můžu jedině doporučit, lépe tak pochopíte, o co zde vlastně jde. Také si všimněte, že na každý takto vygenerovaný graf můžete aplikovat technickou analýzu. To by vás mělo zarazit. Rozepisuji se o tom v tomto dvoučlánku.