Tento díl původně v plánu nebyl. Nakonec jsem ho zařadil z důvodu objasnění možná trochu rychlého závěru z minulého dílu. Ten v podstatě řekl, že na efektivním trhu nelze tvořit dlouhodobý zisk s využitím technické analýzy, natož bez analýzy. Všechny uvedené systémy se pokoušely využívat pouhých statistických vlastností trhů. Efekt, že by tyto vlastnosti měly být využity k tvorbě zisku, se záhy ukázal jako iluzorní. V tomto díle dále ukážu platnost teorie efektivních trhů, ze které vychází zmíněný předpoklad.

Vstupujeme zcela náhodně

Do Metatraderu jsem vytvořil automatický obchodní systém, který do trhu vstupuje v náhodném směru a vystupuje na základě fixního money managementu. Princip algoritmu je následující:

Okamžitě po spuštění je otevřena pozice v náhodném směru. Pravděpodobnost long i short je 50:50, takže v dlouhém období by mělo být přibližně stejné množství longů jako shortů.

Příkazy takeprofit a stoploss jsou nastaveny do fixní vzdálenosti dle zadaných parametrů. Výstup z trhu může nastat pouze aktivací jednoho z těchto příkazů.

Další nové pozice jsou otevírány v nastavitelných časových intervalech.

Parametry systému jsou: objem pozice, vzdálenosti výstupních příkazů a interval otevření nové pozice. Upravitelný kód můžete stáhnout a testovat po stažení přes tlačítko níže.

Možných kombinací parametrů je nespočet, já jsem však v diplomové práci testoval především myšlenku fixního money managementu s pozitivním risk-reward poměrem. Konkrétně jsem nastavil 2x větší vzdálenost takeprofit oproti stoploss, systém tedy akceptoval dvojnásobné zisky proti ztrátám. Konkrétní vzdálenost příkazů byla vždy nastavena dle volatility daného trhu, aby pozic nebylo příliš mnoho, ani příliš málo. Mimo práci byly testovány i jiné poměry risk-reward ratio, například 3:1, 5:1 nebo 1:1, výsledky byly vždy podobné, lišily se jen míry růstů a poklesů.

Takto dopadl test v roce 2016 na akciovém indexu DAX. Takeprofit byl vzdálený 200 bodů, stoploss 100 bodů. Počáteční kapitál byl 10 000 USD, objem pozice 1 lot, na těchto parametrech ale tolik nezáleží, ty mění jen amplitudu křivky, nikoli průběh. Další výsledky a podrobnější zhodnocení můžete zhlédnout v diplomové práci, já se pustím rovnou do závěru, který z tohoto zjištění plyne.

Šokující závěr?

Pro leckoho může být zarážející, že systém vstupující do trhu zcela náhodně bez jakékoli analýzy nemá vůbec špatné výsledky. Dokonce došlo k období slušného růstu, což je vzorec, který se často opakoval i v jiných testech. Jde o výrazně lepší křivku equity, než má spousta traderů a spekulantů, kteří používají sofistikované nástroje technické analýzy nebo složitě v Excelech hledají statistické odchylky. Tím je opět prokázána teorie efektivních trhů, ze které plyne následující:

Můžete obchodovat jakkoli, ale pokud tržní výhodu nenacházíte mimo trh samotný, vaše výsledky budou v nekonečném čase vždy konvergovat k mírné ztrátě způsobené transakčními náklady. To znamená jednu ze tří možností:

1. můžete klidně rok dva vydělávat jako v případě některých systémů z této série, ale nakonec stejně přijde ztráta;

2. půjdete do mínusu rovnou;

3. pravděpodobně se stane něco mezi tím jako třeba na grafu v tomto článku.

Statistika a nástroje technické analýzy využívají pouze historická data trhu, žádná tržní výhoda z nich tedy plynout nemůže. Pokud by v nějakém trhu existoval skrytý řád, byl by rychle nalezen automatickými obchodními systémy, zobchodován, a tím opět eliminován. Tržní výhoda musí pocházet z dat mimo trh, například z fundamentální nebo behaviorální analýzy.

https://tomaskrupicka.cz/wp-content/uploads/2022/02/Test3.gif200820Tomáš Krupičkahttps://tomaskrupicka.cz/wp-content/uploads/2025/01/Logo_transparent340.pngTomáš Krupička2022-02-20 18:17:182022-02-20 18:24:40Pohádkové equity křivky 4 – náhodný vstup a šokující výstup

V předchozím díle jsem studoval a testoval dva systémy na bázi martingale známého z prostředí casina. V tomto článku již stručněji nastíním další dva systémy, které probabilistickým způsobem tvoří nádherné historické equity křivky a skrývají v sobě extrémní riziko. V prvním případě budou výsledky prakticky totožné se systémy z minulého dílu, proto mu věnuji menší prostor.

Princip systémů na bázi hedgingu

Systémy na bázi martingale spočívaly v tom, že pokud se otevřená pozice dostala do ztráty, byla otevřena nová pozice stejného směru, čímž byla zvýšena expozice, a tedy i riziko. Není proto složité přijít s myšlenkou, že pokud by v tomto momentě systém otevřel pozici stejného objemu, ale opačného směru, expozice by klesla a riziko by se snížilo. Prakticky by šlo o zajištění ztrátové pozice – tedy hedging. Jedna z pozic se po nějakém čase nevyhnutelně dostane do zisku, který lze realizovat. V bodech by algoritmus postupoval takto:

Otevřena dvojice pozic opačného směru a zadány příkazy takeprofit.

Systém vyčká na realizaci jednoho nebo druhého takeprofitu.

Po realizaci zisku je otevřena nová dvojice a takto pořád dokola.

Parametry systému jsou: objem pozice, počáteční kapitál a vzdálenosti příkazů takeprofit. Je vidět, že objem pozic zůstává neměnný a jeho absolutní hodnota nemá vliv na princip. Je samozřejmě možná varianta s jejich změnami (třeba násobením), ale to pouze změní rizikové parametry.

Na čem to zkrachuje

Systém se může zdát bezpečnější než ten na bázi martingale, ale je tomu právě naopak. V tomto případě totiž vždy bude existovat pozice s nerealizovanou ztrátou, jež bude pouze narůstat. Čas od času se jen může změnit pozice, která ztrátu nese. Výsledkem ale nakonec bude vždy likvidace účtu, přestože (respektive právě proto) systém realizuje pouze zisky a vyhýbá se ztrátám. V tomto je totožný s martingalem, ale na rozdíl od něj systém na bázi hedgingu má implicitně zabudovanou likvidaci, která závisí jen na vývoji trhu a na hodnotách parametrů. I v tomto případě to může trvat velice dlouho, křivka však nakonec bude vždy vypadat jako ta z titulního obrázku.

Systém anti-martingale

Pokud jsme dospěli k závěru, že dříve uvedené systémy sice realizují spousty drobných zisků, ale nakonec dojdou k obří ztrátě, nejednoho tradera už napadlo princip otočit. Co takhle sbírat drobné ztráty a počkat si na obří zisk? I tomuto principu jsem se věnoval ve své diplomové práci, nazval jsem jej anti-martingale. Princip martingalu byl objasněn již v minulém díle. Tento systém je zrcadlově obrácený. Místo příkazu takeprofit používá stoploss a jsou otočena znaménka u pozic. Do nové pozice se tak nevstupuje v případě ztráty, ale zisku. Další změnou je potřeba nového parametru Bonus. V systému martingale je totiž ztráta omezena velikostí účtu. V případě zisku žádné omezení není, a tak je potřeba stanovit hranici, při které realizujeme zisk, tu jsem nazval právě Bonus. Algoritmus jsem naprogramoval pro Metatrader 4, můžete jej sami testovat a upravovat.

Okamžitě po spuštění systému je otevřena pozice náhodného směru a je nastaven fixní výstupní příkaz stoploss.

Pokud se pozice dostane do kladného výsledku o stejné absolutní hodnotě, jako je vzdálenost stoplossu, je otevřena další pozice stejného směru s dvojnásobným objemem.

Stoplossy všech pozic jsou vždy přenastaveny na stoploss poslední pozice.

Pokud jsou stoplossy vyplněny, začíná nový cyklus od bodu 1.

Pokud se systém ocitne v otevřeném profitu rovném stanovenému bonusu, jsou uzavřeny všechny pozice a začíná nový cyklus od bodu 1.

Parametry systému tak jsou: kapitál účtu, objem první pozice, vzdálenost příkazu stoploss a velikost zisku, při kterém jsou pozice uzavřeny (bonus).

Výsledky

Kombinací parametrů a trhů je nespočet. Já jsem při testování pro srovnání ponechal takové parametry jako v případě martingale, tedy nejnižší možný objem první pozice dle daného trhu a 100 pips pro stoploss. Jako bonus jsem stanovil desetinu hodnoty účtu, při kapitálu 10 000 USD se tedy jedná o 1 000 USD. Příliš vysoký bonus hrozí tím, že ho nebude dosaženo než bude postupně zlikvidován účet ztrátami (stejně jako když u martingalu někdy systém přežil rok bez margin callu). Příliš nízký bonus by byl zase vyplňován často, což už nebude odpovídat cílenému principu systému, ale možnost k testování to samozřejmě je. Testovány byly roky 2016 a 2017. Teď k některým výsledkům.

Přibližně takto vypadala většina testů na trzích EUR/USD a na ropě. Charakteristické výstupky jsou samozřejmě realizace bonusu, jinak křivka stabilně klesá. To je očekávané, bonusy však bohužel v součtu nepřekonají pokles. O něco zajímavější byla situace na Daxu.Toto je nejzajímavější výsledek testů na Daxu. Spousta dalších vypadala dost podobně. Přistoupil jsem proto k celkem 20 testům (pozice se otevírají v náhodném směru, proto každý test na stejných datech dopadl jinak). Rovná polovina skončila krachem, jeden se záporným výnosem, ostatní v plusu. To není tak zlé, nicméně při výpočtu očekávané hodnoty na základě těchto dat jsem došel k závěru, že očekávaná hodnota zhodnocení systému je pouhých 0,09 %. Dostáváme se tedy opět k závěru, že zde riskujeme příliš mnoho, byť v některých případech můžeme dojít k velmi zajímavému zhodnocení. Samozřejmě není vyloučeno, že existuje nějaká záhadná kombinace, která v daném čase bude tvořit zisk, je to ale velmi nepravděpodobné, jak uvedu v sekci Proč?

Všechny výsledky, výpočty a čísla můžete opět zhlédnout v mé diplomové práci. Je pravda, že tento systém negeneruje zpravidla krásné equity křivky, proto je trochu v rozporu s názvem série. Nabízí se však jako logické vyústění závěrů zjištěných o systémech, které krásné křivky generují, proto jsem mu zde věnoval prostor.

Proč?

Teď by samozřejmě mělo přijít vypátrání příčiny, proč když zrcadlově obrátíme systém, který vždy zkrachuje, nenalezneme svatý grál. Hlavní příčiny vidím dvě: kvůli poplatkům nemohou nikdy zrcadlové systémy mít zrcadlové výsledky. Vždy bude větší tendence ke ztrácení. Totéž by se dalo také přisoudit různým nepřesnostem, zpožděním apod. Druhou příčinou je zmíněná disproporce mezi ohraničením obou systémů. Jeden je ohraničen margin callem, druhý nastavitelným parametrem. Před margin callem může účet růst libovolně dlouho, kdežto před dosažením bonusu naopak hrozí margin call. Tuto vlastnost tak nelze zrcadlově nasimulovat, ale je nutno arbitrárně volit hodnotu bonusu.

Závěr

Uvedené systémy generující krásné equity křivky v sobě nesou extrémní riziko likvidace většiny nebo celého účtu, které se dříve či později naplní. Obchoduje tak nevědomky spousta obchodníků, bohužel i správců fondu. Nemusí to nutně být přímo tyto systémy s těmito parametry, ale často jsou od nich nějakým způsobem odvozené. To může změnit průběh vývoje, ale nic se nemění na principu a základnímu předpokladu, kterým je extrémní skryté riziko. Vyzkoušení zrcadlově obráceného systému také nezabralo. Ve skutečnosti je za všemi těmito nezdary nejfundamentálnější příčina, která spočívá v tržní efektivitě znemožňující dosahování zisků s využitím pouze technické (nebo žádné) analýzy. Abych dále prokázal toto tvrzení, bude následovat ještě čtvrtý díl, kde vytvořím a otestuji obchodní systém vstupující zcela náhodně. Výsledky jsou pozoruhodné.

V prvním díle proběhla povinná teorie o tom, že z minulých výsledků toho v rozporu s naší intuicí nelze vyvozovat mnoho o budoucnosti. V tomto článku představím dva konkrétní obchodní systémy, které po určitou dobu generují krásné zisky, a samozřejmě odhalím, v čem je problém. Nejdříve si rozdělme tyto nebezpečné obchodní systémy na dva typy.

Jak obalamutit trhy

Systémy generující krásné křivky lze rozdělit na dvě skupiny podle přístupu:

Systémy na bázi martingale

Systémy na bázi hedgingu

V tomto článku představím první jmenovaný přístup. Martingale je poměrně známý z prostředí kasin. Ostatně, finanční trhy na retailové úrovni mají ke kasinu velice blízko, takže není divu, že se podobné principy uplatňují i zde. V tradingu se jim říká také grid (mřížka), neboť pozice takového systému mohou tvořit obrazec mřížky. Bohužel tímto způsobem mohou fungovat i některé aktivně řízené fondy. Jsou to ty fondy, které se zničehonic zhroutí a pak se o nich píše v médiích.

Princip martingale

Teorie za martingalem je poměrně jednoduchá. Nejznámější je praxe z rulety. Vsadíme třeba na černou. Pokud padne, vyhráli jsme. Pokud nepadne, vsadíme znovu na černou, ale dvojnásobnou částku. Takto pořád dokola, dokud nepadne černá. Je zřejmé, že by měl být vždy zajištěn zisk, protože je přece „blbost“, aby padlo třeba 30 černých za sebou.

V případě trhů jde analogicky o sázení na stále stejný směr trhu (obvykle růst) a zdvojnásobování sázek v případě neúspěchu. Spoléhá se na to, že se dříve nebo později vývoj ceny otočí. Z historických grafů jasně vidíme, že trh dělá korekce pořád a na všech timeframech, takže to zdánlivě dává smysl. Stejně jako na ruletě máme jen dvě možnosti, rozdíl je v tom, že na trzích si můžeme zvolit „výplatní poměr“, tedy pro jak velkou korekci si půjdeme.

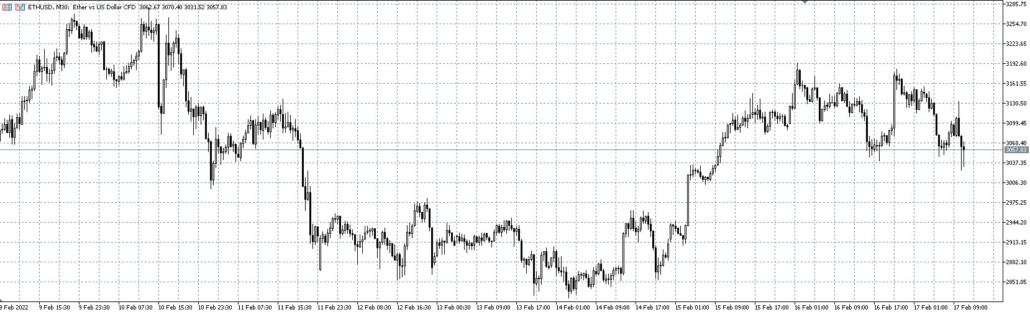

Toto je graf Etherea k americkému dolaru pro ilustraci toho, že všechny trhy neustále vytvářejí protipohyby a korekce, tudíž můžeme nabýt dojmu, že systém martingale musí být úspěšný. Článek (diplomová práce) byl psán v době, kdy frčel forex. Nyní frčí spíše kryptoměny, ale pro ně vše zde napsané platí úplně stejně.

Možná už nyní je zřejmý první problém tohoto přístupu. Pokud vsadíme třeba „jen“ 100 Kč a blbou náhodou se stane, že se netrefíme 10x za sebou, pak v dalším kole budeme potřebovat na sázku už přes 50 tisíc. Přesně to lze spočítat u rulety, na trzích bude záležet na více parametrech, ale princip zůstává podobný. Pojďme na první konkrétní obchodní systém, který věrně napodobuje základní „ruletový“ systém. Samozřejmě můžete tuto část přeskočit a rovnou program testovat na vašich datech, nebo přeskočit na výsledky.

Martingale Fibonacci

Naprogramoval jsem jednoduchý automatický obchodní systém pro obchodní platformu Metatrader 4, která je obvykle využívána pro obchodování na měnovém trhu. Proto používám i terminologii z tohoto prostředí. Pro zájemce o testování je možné stáhnout upravitelný kód zde. Následuje popis principu algoritmu.

Algoritmus vyžaduje ke spuštění pouhé dva parametry:

Objem první pozice (níže uvažuji 0,01 lotu)

Takeprofit – počet pips, pro které si systém jde. Např. 100 udává, že zisk jednoho cyklu bude vždy odpovídat 100 pips.

Po spuštění program postupuje následovně:

Ihned po spuštění je otevřena pozice o nastaveném objemu v náhodném směru (50:50 long:short). Takeprofit je nastaven na zadanou hodnotu, stoploss nastaven není.

Pokud je aktivován takeprofit, začíná nový cyklus bodem 1.

Pokud jde trh nepříznivým směrem, pak v okamžik, kdy je ve ztrátě odpovídající vzdálenosti takeprofitu (je-li takeprofit 100 pips, pak tato ztráta musí být rovněž 100 pips), je otevřena nová pozice stejného směru. Tento bod se opakuje neustále dokola, přičemž jsou otevírány objemy dle následující řady: x, x, 2x, 4x, 8x, 16x atd. První i druhá pozice má tedy výchozí objem, všechny další už se zdvojnásobují. Je-li první parametr nastaven na 0,01 lotu, pak pátá otevřená pozice bude mít 0,08 lotu. Tato objemová řada vychází z Fibonacciho posloupnosti a díky ní je zajištěno, že objem každé další pozice odpovídá součtu objemů všech dříve otevřených pozic v daném cyklu.

Při otevření 2. a další pozice cyklu jsou všechny takeprofity předchozích pozic přesunuty na cenu odpovídající takeprofitu poslední pozice. Při realizaci takeprofitu 5. pozice tak bude výsledek následující: první tři pozice skončí se ztrátou, 4. pozice skončí přibližně na nule, 5. pozice skončí se ziskem, který pokryje ztráty předchozích pozic a přidá zisk odpovídající 100 pips.

Díky objemové řadě ve tvaru Fibonacciho posloupnosti je zajištěno, že je vždy realizován přesně takový zisk, který odpovídá výchozím parametrům.

Zásadní parametr: kapitál

Systém má ve skutečnosti ještě jeden důležitý parametr – výše počátečního kapitálu. Ta udává množství celkového objemu, který je možno na účtu otevřít. Možná už jste cítili, že právě zde bude ten zakopaný pes. Podobně jako na ruletě nás náš kapitál omezuje v počtu kol, ve kterých se můžeme splést.

Pokud začneme s kapitálem 1000 USD, tak i když budeme otevírat nejnižší možný počáteční objem 0,01 lotu na levném forexovém trhu, dlouho nepochodíme. Bude záležet na vzdálenosti takeprofitu. Nastavíte-li jej příliš daleko, tak nic nevyděláte, protože bude zasažen málokdy. A naopak, půjdete-li si pro 30 pips, zisky se budou sypat jeden za druhým, jenže v případě nepříznivého vývoje otevřete maximálně pozici 0,08 lotu. Víc už otevřít nepůjde, a to zpravidla předznamenává konec, protože dříve či později vaše nerealizovaná ztráta překoná váš kapitál. Musíte se spolehnout na to, že trh se vrátí k takeprofitu pozice 0,08 dříve, než přijde margin call. Ani zde raději nepíšu o oblíbené finanční páce, která celý proces ještě dále urychluje.

Předpokládám, že vás teď napadne spásná myšlenka vložit do systému třeba 1 000 000 USD, a tím riziko margin call prakticky eliminovat. To je správné uvažování, nicméně zhodnocení kapitálu by v takovém případě bylo tak nízké, že se kvůli němu nevyplatí podstupovat takové riziko. Vždy totiž existuje nenulové riziko, že se stane mimořádná událost, která zvládne i tento kapitál vymazat, a to se nevyplatí kvůli tak malému zhodnocení podstupovat.

Výsledky

Při testování těchto obchodních systémů pochopitelně záleží na kombinaci výše uvedených parametrů: objem první pozice/sázky, očekávaný profit z jednoho cyklu a výše počátečního kapitálu; a dále na konkrétním trhu a délce období. Já jsem systémy testoval na forexu a na levnějších futures, v období jednoho roku. Počáteční objem jsem nastavoval na nejnižší možný pro daný trh, vzdálenost výstupu podle trhu zpravidla na 100 pips. Občas se stalo, že systém celý rok přežil s úžasným ziskem, ale většina křivek dopadla nějak takto:

…tedy stejně jako chudák vepřík jdoucí na zabijačku. Všechny testy na datech z let 2016 a 2017 můžete zhlédnout v diplomové práci. Nejlepší ale bude, když si systém otestujete sami pro sebe. Ve verzi ke stažení jsem pro účely testování přidal i ukazatel aktuální equity, abyste viděli, v jaké nerealizované ztrátě se aktuálně nacházíte. To je totiž hlavní slabina těchto systémů. Při testování nezapomeňte na to, že první pozice cyklu má náhodný směr, takže každý test na stejných datech dopadne jinak.

Můžete si zkusit hrát s uvedenými parametry jak chcete, ale můžete si být téměř jisti, že nenajdete kombinaci výnosu a rizika, která by byla jakkoli úžasně příznivá. Kombinace, která přinese vysoký výnos, ponese obrovské riziko totální likvidace, které se dříve či později naplní. A když už najdete způsob, jak vydržet v podstatě věčně (daleký takeprofit nebo astronomický kapitál), nejspíš bude výsledné zhodnocení nižší, než vám dá třeba investice do indexu, kde nehrozí riziko ztráty veškerého kapitálu.

Můžete navrhnout také nějakou úpravu systému, například nepřikupovat po pevných vzdálenostech, ale na úrovních technické analýzy apod. Tím ale jen implicitně změníte kombinaci parametrů systému, nikoli jeho princip. Je totiž naivní si myslet, že technickou úrovní nakloníte pravděpodobnost na svou stranu. Jednu úpravu přesto nyní ještě navrhnu, snažil jsem se totiž co nejvěrněji napodobit způsob obchodování spousty traderů. Ten bohužel z této metody často vychází, aniž by si to uvědomovali.

Jak obchodují tradeři ve skutečnosti – Martingale Classic

Zarážející je, že systém (na bázi martingale), který je obchodníky častěji v praxi využíván, je ještě mnohem rizikovější než ten představený. Viděl jsem v rámci projektu ftmo.com stovky obchodních systémů a níže uvedeným způsobem tradeři zpravidla řešili situaci, kdy se jejich pozice dostala do ztráty. Někteří takto obchodovali manuálně, jiní automatizovaně.

I tento systém jsem ve zjednodušené podobě naprogramoval, aby bylo možné ověřit očekávané výsledky. Jeho princip je stejný jako u předchozího systému, až na dvě vlastnosti.

Když to shrnu, trader otevře pozici. Pokud se dostane do ztráty, otevře někde další pozici stejného směru, ale dvojnásobného objemu a takto pořád dokola, dokud se trh neotočí. Žádné další úpravy pozic. Takto tradeři skutečně obchodují, přestože logičtější a hlavně bezpečnější by to bylo výše uvedeným způsobem. Počítají s tím, že se trh nejenže otočí, ale že se nakonec vrátí na původní úroveň otevření (neboli že budou mít nakonec pravdu). V předchozím systému stačila „jen“ korekce trhu o stanovené velikosti. Pokud se trh nakonec skutečně otočí, trader realizuje mnohem vyšší zisk než u prvního systému, ale mezitím podstoupil výrazně vyšší riziko. Jsme tedy opět u volby mezi výnosem a rizikem. Tradeři raději ve vidině rychlých snadných zisků neúměrně riskují. I v tomto případě by pomohl vysoký kapitál, ale sami si můžete ověřit, že by to musel být skutečně obří kapitál, abyste ustáli všechny pohyby s tak obrovskou expozicí, která dříve nebo později vznikne.

Příště se ještě podíváme na systémy na bázi hedgingu. Myšlenka je odlišná, ale výsledky velice podobné.

https://tomaskrupicka.cz/wp-content/uploads/2020/01/Test3.gif200820Tomáš Krupičkahttps://tomaskrupicka.cz/wp-content/uploads/2025/01/Logo_transparent340.pngTomáš Krupička2022-02-19 17:46:532022-02-20 15:53:36Pohádkové equity křivky 2 – systémy na bázi martingale

Spekulace a investice na burze jsou nepochybně zajímavým byznysem. Ovšem trochu jinak, než si myslí většina retailových rádoby traderů a investorů. Ve skutečnosti je to skvělý byznys spíš pro okolní subjekty. Prodeje kurzů, mentoring, Youtubeři, protistrany klientovi brokera, prodeje obchodních systémů a signálů. V této sérii článků se budu věnovat právě tomu poslednímu byznysu: investování do obchodních systémů a fondů se zajímavou historickou výkonností. Je to samozřejmě lákavé. Vidíte zhodnocení v desítkách, ne-li stovkách procent za minulý rok a máte chuť si vzít hypotéku, prodat byt a vše investovat. To je samozřejmě přesně ta reakce, kterou se tvůrci snaží vyvolat. Takto to ale bohužel nefunguje a ani z principu fungovat nemůže. V systémech s krásnou historií je vždy zakopaný pes. Ukážu vám prakticky, jak takové systémy vznikají a na čem krachují. Pokud vás název článku zmátl a čekali jste zde zázračný obchodní systém, co bude generovat nekonečné zisky navěky, bohužel tomu tak není (neztrácejte již čas jeho hledáním, neexistuje). Přesto vám možná tato série článků nějakou korunu ušetří.

Nejdříve rozeberu teoretická východiska, která samozřejmě můžete přeskočit, pokud vás nebudou bavit. V dalších dílech už naprogramuji a otestuji typické obchodní systémy, které tvoří krásné křivky. Série bude z části výtažkem z mé diplomové práce na téma Alternativní automatické obchodní systémy. Pokud máte rádi akademickou řeč, můžete si přečíst diplomku, tato série bude psána lidštějším jazykem.

Když se trading střetává s filozofií

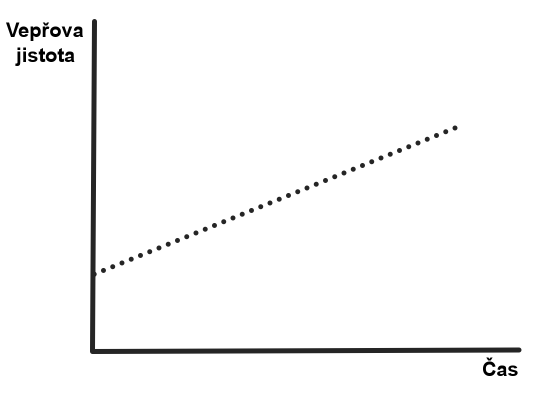

Život nás učí, že nic není zadarmo. Proto pokud uvidíte pohádkově hladkou a stoupající equity křivku, je nutné pojmout podezření. Nemusí to znamenat, že tato křivka je z photoshopu. Jde nejspíš o jeden ze systémů, kterým se budu věnovat. Podstatné je, že po určitý čas generují rostoucí equity, což v nás vyvolává pocit, že tomu tak bude donekonečna. Jde ovšem o rozšířený omyl, že to, co fungovalo v minulosti, bude fungovat i v budoucnu a navíc čím déle, tím spíš (mimochodem, poznáváte jedno z mylných východisek technické analýzy?). Filozoficky se toto usuzování nazývá problém indukce a výstižně jej ukázal filozof Bertrand Russell na příkladu s krocanem (já jej převedu do českých poměrů na vepříka). Pravdou je, že minulé výsledky jakýchkoli dějů na budoucí vývoj mohou ukazovat, ale také nemusí.

Problém indukce na příkladu s vepříkem

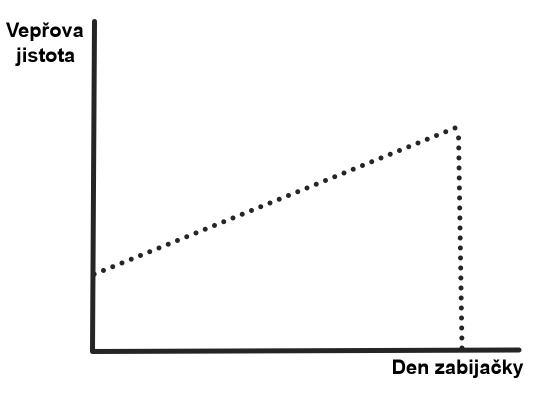

Představte si, že jste domestikovaným vepřem. Pravidelně dostáváte od svého majitele najíst a napít. Bylo to tak odjakživa, co si pamatujete. Nemáte žádný důvod se domnívat, že by majitel byl zlý a chtěl vás zabít. Naopak, vaše přesvědčení, že je to dobrý člověk, s každým dalším dnem, kdy vás nakrmí, roste. Graficky by to šlo vyjádřit třeba jako na obrázku vpravo.

Můžete usuzovat, že život bude skvělý i zítra, pozítří, za měsíc, za rok? Bohužel ne. Ve chvíli, kdy už jste si svým pohledem na svět jisti, přijde majitel se sousedy a připraví z vás parádní zabijačku. Svět se všemi iluzemi a předpoklady se během okamžiku zhroutí. Veškerá vepřova pozorování z minulosti byla zcela k ničemu, o budoucnosti neříkala zhola nic. Není důvod si toto myslet ani při pohledu na krásnou equity křivku nebo minulý vývoj prostředků investičního fondu. Nejde jen o trading a investice, jde o všechny aspekty života! Dalším známým příkladem problému indukce je černá labuť. Pokud nikdo nikdy neviděl jinou než bílou labuť, stejně nemůžeme prohlásit, že všechny labutě jsou bílé. Stačí totiž jedna jediná černá (nebo třeba zelená) a všechno je jinak.

Pohleďte na jednu takovou křivku na titulním obrázku. Zobrazuje vývoj zůstatku obchodního systému puštěného na měnovém páru EUR/USD za rok 2016 (to ještě frčel forex, ale pro krypto vše řečené platí taky) na velmi kvalitních historických datech. Kapitál zdvojnásoben, propady minimální. Láká to, že? Ale je to svatý grál? Kdeže, v následujících dílech popíšu obchodní systém, který tuto křivku vygeneroval a vysvětlím, proč není vhodné do něj investovat.

Pokud už musíte obchodovat forex s využitím technické analýzy, v tomto článku představím jediný obchodní systém, který mi v tomto kontextu dává smysl. Využívá dokonce i technickou analýzu, kterou tak kritizuji. Vysvětlím dopodrobna celou obchodní metodu, kterou jsem zevrubně představil také v tomto webináři i s veškerou teorií. Jen bych rád poznamenal, že se podle mého názoru nejedná o metodu, kterou lze dlouhodobě dosahovat významných výnosů, natož se s ní živit. Může však posloužit jako jednoduchý, levný a relativně bezpečný odrazový můstek pro začátečníky seznamující se s finančními trhy. Po zvládnutí této metody doporučuji posunout se na další level, kde budeme mít skutečnou tržní výhodu. Výhoda založená na jednoduchých a každému dostupných indikátorech totiž z principu moc výhodná být nemůže.

Co chci od svého obchodního systému?

Jakožto retailový neprofesionální trader hledám pouze případný přivýdělek. Rozhodně tedy nechci u grafů sedět několik hodin denně. Od svého systému chci, aby nebyl časově náročný, což pro mě znamená nutnou kontrolu trhů max. jednou denně. Většinou to sice díky mobilní aplikaci zvládnu i víckrát, ale to je jen bonus navíc. Podstatné je, že když se přes den nezadaří, vím, že postačí večer během pár minut kouknout do platformy a případně upravit pozice.

Na trading mám sice vyhrazený kapitál, o který si můžu dovolit přijít (ať nikoho ani nenapadne dělat opak!), ale samozřejmě to neznamená, že budu riskovat jeho smazání jedním obchodem. Od systému tedy požaduji, aby generoval nízké riziko. Tak nízké, že kapitál neohrozí ani nenadálá událost na trhu.

Podle principu otevření se „pozitivním černým labutím“, který takto pojmenoval Nassim Nicholas Taleb a který jsem blíže okomentoval v článku o jeho knize, vyžaduji, abych i přes nízké riziko měl možnost vydělat balík v případě, že trh půjde v můj prospěch dál, než jsem očekával. Třeba i při neočekávané události, která prudce pohne s trhem.

Jak je uvedeno ve webináři, autor prapůvodní předlohy systému tvrdil, že „ze ziskového obchodu nesmí trader udělat obchod ztrátový“. S tím se plně ztotožňuji, a proto tento rys rozhodně chci ve své metodě. Obchodní systém musí vždy ochránit ziskový obchod před ztrátou. Působí to mimochodem dobře i na psychiku, když máte v ruce obchod, který už nemůže skončit ztrátou.

Chci, aby systém byl jasně definovaný a nechával jen malý prostor pro přemýšlení. Pokud by nebyl prostor pro přemýšlení žádný, znamenalo by to, že lze plně automatizovat. V automatické obchodní systémy u retailu důvěru nemám (v nějakém jiném článku vysvětlím proč), proto požaduji, aby mi systém dal určitou možnost zhodnotit všechny okolnosti, ale zároveň, aby mě nenechával dlouho nerozhodného, zda vstoupit či nevstoupit.

Trhy, timeframe, platforma, broker

Metodu používám především na měnové páry. Jsou levné a, to je v tomto případě důležité, jsou symetrické co do směrů pohybu. Pohyb ceny vzhůru se chová stejně jako pohyb dolů. To o jiných trzích obecně nelze říci. Akcie a akciové indexy se směrem nahoru pohybují obvykle stabilně, dlouhou dobu a relativně líně. Jakmile přijdou výprodeje a cena začne klesat, je to obvykle rapidní pokles, který během jednoho dne vymaže spousty dnů nebo týdnů i měsíců růstu. V menší míře se toto děje i u některých komodit. Neforexové trhy lze s tímto systémem taky obchodovat, ale trochu jinak s přihlédnutím právě k této vlastnosti. Dále o těchto variacích bude řeč. Většinou jsou navíc tyto trhy dražší.

V rámci metody používám výhradně denní grafy. Na nižší timeframy koukám jen v případě přesného ladění vstupu. Odvádí to totiž pozornost někam, kam nemá. Člověk má tendenci nižší timeframe analyzovat a měnit kvůli tomu pozice v rozporu se svým systémem. Na nižší timeframy je proto dobré koukat, jen pokud má obchodník pevnou disciplínu. Pro analýzu vstupů, řízení pozice a výstupů tedy v tomto případě vždy jen denní grafy.

Zdaleka ne dokonalou, ale praktickou platformou, která je zdarma, je Metatrader, který nabízí snad každý forexový broker. Konkrétní výběr forexového brokera je na vás, ale na malém českém rybníčku je to podle mého názoru prakticky jedno, každý má své výhody a nevýhody.

Nastavení grafu

Pro aplikaci této metody se používají pouze klouzavé průměry. V tom je její jednoduchost, klouzavý průměr obsahuje každá platforma. Poskytují příjemnou orientaci v aktuální situaci na trhu a vodítko, jak řídit svou pozici. Kromě vstupů mají totiž zásadní vliv na následné řízení pozice, jak si ukážeme dále.

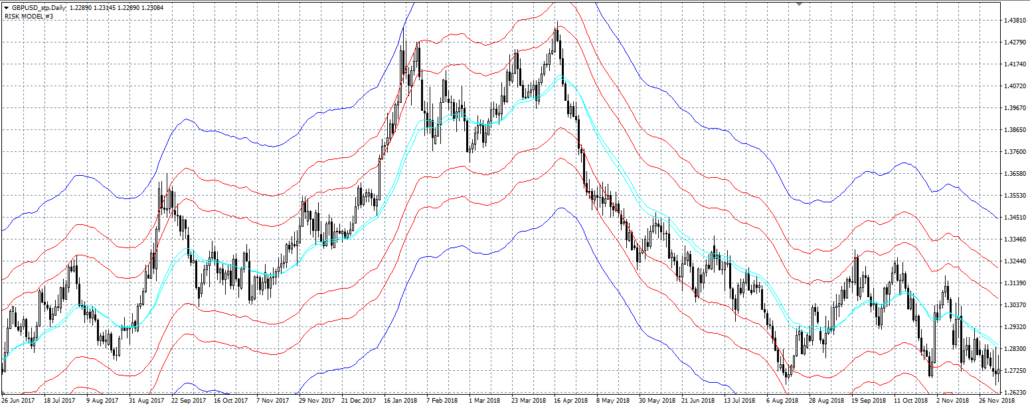

Graf vypadá takto:

Pro automatické vložení těchto klouzavých průměrů i jejich úrovní slouží tyto indikátory (obojí pro Metatrader 4):

Rozpětí jednotlivých linií lze volit v parametru RiskModel, lze měnit i rychlost klouzavých průměrů. Ruční vložení je však snadné. Klouzavý průměr najdete v nástrojích mezi indikátory. Při jeho nastavení lze pak na kartě „úrovně“ vložit příslušné další linie.

Základní exponenciální klouzavý průměr je vyznačen zelenou barvou a má výchozí periody 24 a 28 úseček. Perioda ovlivňuje jen rychlost, s jakou se linie průměru přizpůsobuje ceně. Lze tudíž použít jakékoli jiné periody, pokud budete chtít vytvořit konzervativnější nebo agresivnější systém. Červené a modré úrovně jsou potom jen zelené úrovně posunuté o hodnoty členů Fibonacciho posloupnosti. I v tomto případě je možné je volit individuálně, ale obecně tak, aby se cena až na výjimečné situace držela v modrých mantinelech. Hodnoty posloupnosti se tedy logicky liší dle volatility daného trhu. Například u EURGBP používám úrovně 89, 144 a 233, u volatilnějšího GBPUSD jsou to 233, 377 a 610. Proč zrovna číslo z Fibonacciho posloupnosti? Je to převzato z původního obchodního systému, kde autor argumentuje tím, že mají tendenci se objevovat všude od ulit živočichů přes horská pohoří, tak proč ne v trzích (posloupnost souvisí se zlatým řezem). Podle mě je úplně jedno, jestli tam jsou tato čísla nebo jakákoli jiná. Jde o to, aby linie kopírovaly trh tak, jak potřebujeme.

Chcete-li obchodovat s tímto systémem i jiné trhy než forex, doporučuji směrem dolů přidat ještě jednu červenou linii, čímž se modrá posune o jednu úroveň níž. Je to dáno tím, že při výprodejích mají trhy tendenci přehánět a přeprodaná úroveň tak leží níž než adekvátní úroveň při nákupních horečkách.

Vše je připraveno, pojďme hledat vstupy.

Vstup

Pro vstupy vyhledávám překoupené a přeprodané tržní úrovně, kde by trh již mohl být vyčerpaný. Jde tedy o protitrendový systém, který se snaží vyhledávat dna a vrcholy a mít tak co nejlepší výchozí pozici v případě změny trendu.

Na grafu mě zajímá především předposlední vyznačená úroveň na obě strany, tedy poslední červená. Pokud se cena nachází daleko uvnitř mezi těmito dvěma úrovněmi, tak trhu vůbec nevěnuji pozornost. Pokud je cena poblíž, začnu trh pravidelně sledovat, případně nastavím alarm na překročení oné úrovně. Jakmile trh úroveň překročí, začíná hledání protitrendových signálů, klidně i na nižším timeframe. Zde je prostor pro individuální vyhodnocení aktuální tržní situace. Někdy mám chuť vstupovat agresivněji a můžu otevírat pozici téměř ihned po překročení úrovně. Jindy si raději počkám na potvrzení změny trendu nebo alespoň na nějakou technickou úroveň, kde by trh mohl reagovat, aby byla vyšší šance na dobrou pozici.

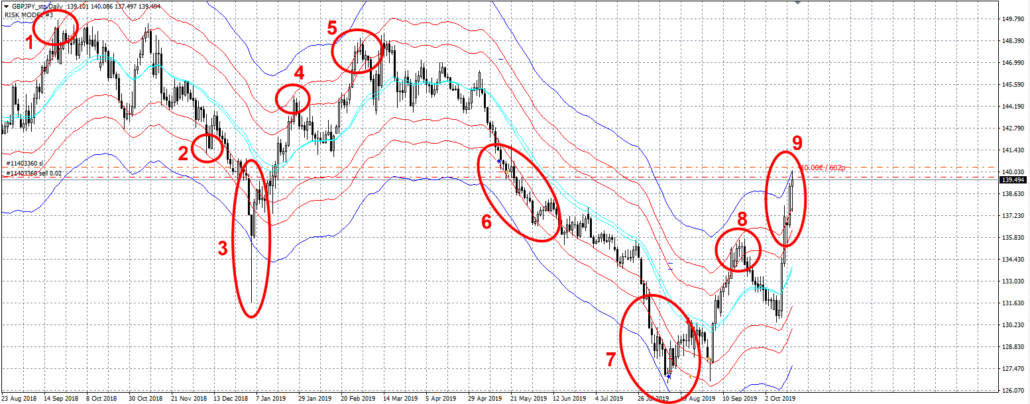

V případě, že trh protne modrou linii (úrovně by měly být nastaveny tak, aby šlo o zcela výjimečné situace), můžeme vstupovat proti trhu okamžitě, ale i tady je vhodné zvážit aktuální situaci. Na dalším grafu vidíte GBPJPY s vyznačenými oblastmi potenciálních vstupů tak, jak jsem je právě popsal.

Výsek denního grafu na obrázku je od poloviny srpna 2018 do poloviny října 2019. Je vidět, že některá překročení poslední červené linie byla velice jemná a rychlá (1, 2, 4). Tam je možné, že čas, kdy byl trh v potenciálu vstupu, jsem úplně prošvihl. To se prostě může stát a vyplývá to hned z prvního principu, že nechci být nalepený na obrazovce neustále. Jinou možností jsou limitní příkazy, pak by ale vstup například hned po překročení úrovně byl velice agresivní a nebral by v potaz aktuální situaci na trhu. Za téměř ideální lze z tohoto pohledu označit vstupy č. 5 a 8. Jak se dozvíme dále, vyplynul by z nich alespoň částečný zisk. Naopak oblast č. 6 může pěkně potrápit (a taky se tak stalo). Velmi pravděpodobně zde mohlo dojít k sérii po sobě jdoucích (malých) ztrát a když už se trh konečně začal vracet ke své rovnováze, ani to nebyla žádná sláva. To ale k systému patří, podstatou je případnou sérii malých ztrát vykompenzovat menším množstvím velkých zisků. Nějaká ztráta by se určitě našla i u vstupu č. 7. Následně však přišel zisk.

Na závěr k situacím č. 3 a 9. To jsou ty, kdy se rozhodně nevyplatí agresivně vstupovat hned po překročení předposlední úrovně. Pokud k ní trh dojde s takovou razancí, jaká je na grafu vidět, je rozhodně radno počkat buď na uklidnění, nebo na poslední, modrou úroveň. Obvykle zde hraje roli i značná fundamentální složka, v tomto případě vyjednávání o Brexitu, proto není nerozumné se v případě extrémní volatility držet úplně mimo trh. 16. 10., na poslední úsečce grafu, jsem vstoupil až po atakování modré úrovně. Trh je v silném nákupním momentu, takže šance na drobnou ztrátu je poměrně vysoká, ale na druhou stranu potenciál v případě uklidnění a návratu k rovnováze nebo otočení trendu je přímo obrovský. Může to odporovat zdravému rozumu, ale v dlouhém měřítku se tato strategie vyplácí.

Záměrně jsem při výběru grafu nepřemýšlel. Nehodlám tu tvořit iluzi něčeho, čím tento systém není a ukazovat období, kde zrovna vše krásně vycházelo. Za více než rok se na tomto páru vyskytlo 9 příležitostí pro hledání vstupu (nikoli nutně vstupů) a ne všechny by byly ziskové. Trading je ale o celkovém zisku v dlouhém období, ne o zisku a ztrátě několika málo pozic. V kombinaci s řadou dalších trhů, na které je systém aplikovatelný, je nakonec vstupů poměrně hodně. Někdy jsou všechny trhy klidné a systém může mít několik týdnů (tradičně třeba v létě) bez vstupu, ale jindy může být otevřeno několik pozic zároveň. A jedna pozice může být otevřena dny až týdny. Teď k řízení pozice

Řízení pozice

Zde se nabízí velké množství variací. Dobrým pomocníkem jsou každopádně vhodně rozmístěné úrovně klouzavých průměrů. Já aktuálně vstupuji dvěma jednotkami (třeba 0,02 lotů). Takeprofit pro první jednotku mám na zelené úrovni, s druhou si jdu až pro předposlední úroveň na opačné straně. Stoploss na počátku umisťuji nedaleko v závislosti na kontextu trhu, buďto pod technickou úroveň v okolí nebo zkrátka pocitově, tak aby nebyl moc vzdálený ani moc blízký. Podstatné ale je, že stoploss se snažím při prvním náznaku, že trh má momentum v mém směru, posouvat na breakeven (na úroveň vstupu, tedy nulovou hodnotu zisku). Může se sice stát, že mě brzy vyhodí s nulovým ziskem, ale ten pocit pohody při pozici, která pracuje pro mě, za to stojí. Stejně tak pokračuji s posouváním stoplossu stejným způsobem i do zisku, pokud trh jde v můj prospěch. Pokud chcete mít pocitových variací systému co nejméně, lze použít třeba nejbližší okolní úrovně klouzavých průměrů a dle nich stanovit aktuální stoploss. Po překročení další úrovně se může stoploss posunout o další úroveň apod., možností je celá řada.

Díky množství pravidelně rozložených úrovní klouzavých průměrů, které se mění spolu s trhem, jsou možnosti řízení pozice takřka neomezené. Momentálně zvažuji změnu na následující systém: otevření se třemi jednotkami (0,03 lotů), na nejbližší úrovni takeprofit první jednotky + přesun stoplossu na breakeven, další jednotka takeprofitu na zelené úrovni, poslední jednotka na opačné straně „tunelu“ jakožto čekání na případný homerun. Se čtyřmi jednotkami si lze poslední nechat na „arcihomerun“ pro případ, že by trh šel ještě dál než jen na opačnou předposlední úroveň. Kdoví, i takové dlouhodobé trendy se objevují a je super se jich zúčastnit.

Ještě jednou, možností řízení pozice je celá řada a žádná není z principu dobrá nebo špatná (samozřejmě s dodržením bodů v úvodu článku).

Výstup

Jak už vyplynulo, výstupy nastávají výhradně skrze automaticky nastavené příkazy stoploss nebo takeprofit. Tak by to v rámci disciplíny mělo i zůstat. Není zde prostor pro impulzivní předčasné ukončování pozic. Tím byste systém změnili a neumožnili mu ukázat jeho dlouhodobé výsledky takové, jaké jsou.

Shrnutí

Zopakuji, že tento systém je třeba brát jako nástroj pro naučení se základů obchodování na finančních trzích. Systém využívá oblasti možného překoupení nebo přeprodání trhu a kombinuje jej s velice konzervativním risk managementem, který ale nechává otevřená vrátka případným náhodným událostem ve prospěch obchodníka. Podobných systémů založených na technické analýze je nespočet, ale je potřeba si uvědomit, že technická analýza z principu nemůže umět předpovědět, co se v trhu stane. Může jen lépe pojmenovat a zpřehlednit to, co se děje aktuálně. Podrobněji jsem se o tom rozepsal v tomto dvoučlánku. Jinou výhodu na trhu vám takovýto přístup nepřinese, a proto po ovládnutí těchto základů je vhodné hledat takovou výhodu, která vám už může umožnit dlouhodobé nadprůměrné výnosy. Tedy samozřejmě v případě, že toto je vaším cílem. Budu rád, když mi dáte vědět, jak se vám s tímto systémem daří.

https://tomaskrupicka.cz/wp-content/uploads/2019/10/Vegasvstupy.png6101554Tomáš Krupičkahttps://tomaskrupicka.cz/wp-content/uploads/2025/01/Logo_transparent340.pngTomáš Krupička2021-03-22 23:10:122021-03-22 23:18:51Jednoduchý a bezpečný forex obchodní systém pro začátečníky včetně indikátorů